房产赠与的流程及注意事项和相关税费计算

2025-01-12

房产赠与是指房产权利人将自己的合法房产,无偿转让给他人的一种民事法律行为。

房产赠与流程

1、房屋核验:查验房本是否存在异议登记、查封、抵押等,影响办理赠与业务。

2、购房资质审核:受赠家庭需具备北京购房资质,同一家庭内部赠与无需资质审核。

3、订立赠与协议:无需网签,房屋赠予人与受赠人需订立赠与协议。

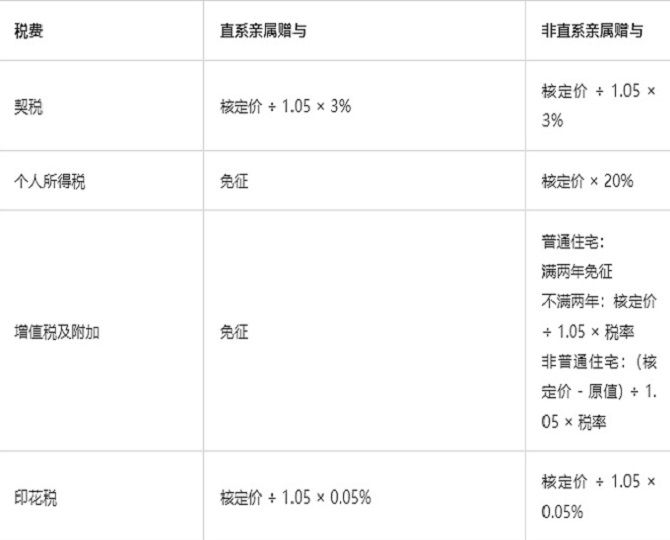

4、缴纳相关税费:包括契税、印花税;非直系亲属赠与还需缴纳个人所得税(遗赠除外)。

5、所有权转移登记:到房屋所在地的不动产登记中心申请办理转移登记手续。

房产赠与注意事项

房产原值:直系亲属赠与,赠与后房产原值保持不变。

房产套数影响:赠与的房产计入受赠家庭的房产套数。

受赠房产再次出售年限计算:直系亲属赠与的房产按原不动产权证时间计算年限,非直系亲属赠与的房产时间重新计算。

直系亲属范围:包括配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女及兄弟姐妹。

相关税费计算

示例:假设刘先生将其名下的一套房产无偿赠与其儿子小明。五年后,小明决定出售这套房产。假设该房产的评估价格为200万元,出售价格为250万元。根据以上税费计算方法,我们可以计算出小明需要缴纳的税费如下:

契税:200万元 × 3% = 6万元(由购买方承担)

个人所得税:(250万元 - 6万元 - 其他合理费用)× 20%(具体金额需根据实际情况计算)

印花税:200万元 × 0.05% × 2 = 0.2万元(双方各承担一半)

附加税费:由于房产已满五年且属于普通住宅类型,因此免征营业税及附加税费。