消费贷大放水!普通人怎么快速申请到适合自己的消费贷?

3月21日国家金融管理总局重磅调整个人消费贷政策!单笔额度上限调整至50万元,期限最长可贷7年,这对于有个人消费贷需求的朋友来说,无疑是一个重磅利好!

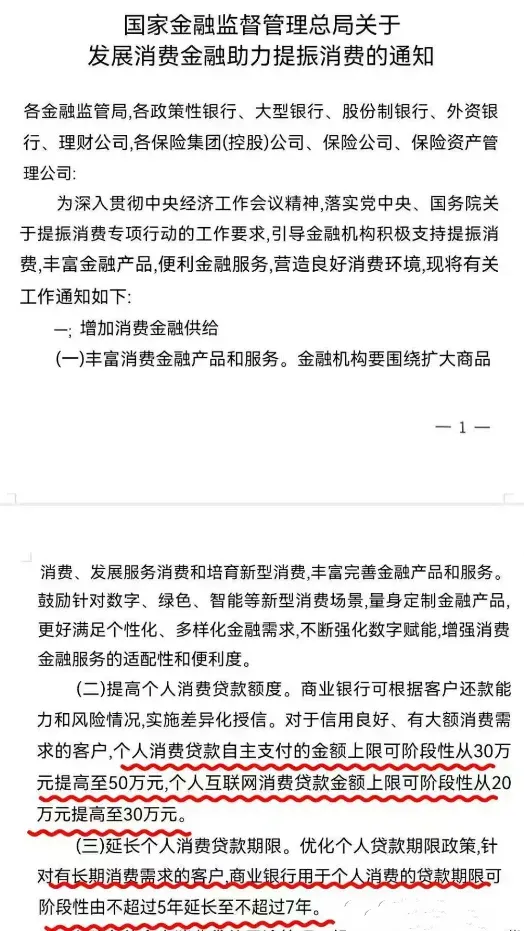

1.提额

消费贷自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷金额上限从20万提高至30万; 如建行的建易贷,农行的网捷贷,都把自主支付上限30万增加至50万。

2.延期

消费贷最高期限由之前的不超5年延长至7年;

3.降息

这一轮银行新规中,江苏银行率先推出新客年化利率低至2.58%的消费贷产品;

招商银行闪电贷利率从去年的3.4%降低至2.58%,最高额度也提升至30万元。

宁波银行放出了“大杀器”,该行的某贷款业务叠加优惠券后,利率低至年化2.49%!

北京农商银行甚至还搞出了“裂变”和“团购”,只要凑齐20人,就可以团购旗下某贷款产品,最高额度60万元,最长5年,最低利率可低至 2.68%。

然而个人消费贷看似容易申请,又不是那么容易申请,每家银行的政策不同,要求不同,这也就导致很多人走了很多弯路。

消费贷分为信用消费贷和抵押消费贷

■ 信用消费贷的申请必备条件:

稳定的工作,如国企、事业单位、教师、医生、公务员、上市公司、优质私企!

稳定的收入,如银行代发工资、连续1年以上的公积金缴纳,且基数大于5000元、社保缴存满1年以上,且社保基数大于5000。

在申请信用类消费贷的过程中,工作必然重要,同样个人征信也尤为重要,一般参考的数据也比较多,负债、征信查询次数、网贷借款笔数、信用卡使用率、都是审批的重要参考数据。

只有极少银行在申请人工作收入还不错的情况可以开绿灯,进行纯线下人工审批,不去重点参考查询、网贷笔数!

■ 抵押消费贷申请条件:

抵押消费贷适用于不满足银行信贷要求的客户,但是又有资产可提供抵押!如全款房、按揭房、全款车、都可以作为抵押物向银行申请抵押类消费贷!

目前按揭房二押是很多申请抵押消费贷客户的优先选择,其优势就是对工作、收入要求不高、征信宽松!且按揭状态下可直接办理,无需结清按揭尾款!

年化利率最低可做到3.7%(因申请人综合情况,利率会有浮动)。期限最长可做至5年先息后本/10年等额本息!

■ 那我们普通人应该如何抓住这一波福利呢?

☆ 首先,准备一份漂亮的征信。

机会是留给有准备的人,一份干净的征信才能让贷款申请畅通无阻。

你的征信至少要做到:

1.无当前逾期,无历史逾期记录;

2.把负债率控制在50%以下;

3.把贷款账户数结清至5笔以内;

4.保持信用卡机构数5个以内,额度使用率在70%以内。

5.避免在短时间内频繁申请贷款或信用卡,征信中的硬查询次数3个月内不超5次,半年内不超8次。

☆ 其次,不要盲目申请

虽然多家银行不断推出“团办享更低利率”、“限时抢优惠券”、“免息券”等活动,

但是办理贷款讲究匹配准确率,不是所有人都能拿到低息产品,冲着2.5%的低息胡乱申请只会让征信越来越花。

例如国有行的白名单产品只针对优质单位员工,例如公务员、老师、医生、事业编、国企等特定人群,其他人申请秒拒;

还有公积金信用贷是匹配给单位有缴纳五险一金的上班族,附加条件还有缴纳满1年以上,缴纳基数不能低于6000等,条件不符不要去申请。

另外还有专项消费贷款如装修贷、农户贷等,专款专用,身份和用途一个都不能错。

☆ 最后,征信有瑕疵的优化之后再申请

在申请贷款之前,最好去银行打印一份纸质版的征信报告,检查自己征信上是否有逾期,负债总额多少,信用卡的近半年使用率,以及查询记录等情况。在网上查找银行的最新产品大纲,一条一条仔细核对,完全符合才有下款的可能。

产品申请相关问题欢迎识别页面下方二维码“客服在线咨询”或拨打4000006191咨询了解。