无本续贷全攻略

在2025年经济环境复杂多变的背景下,无还本续贷政策成为缓解企业及个人短期资金压力的重要工具。然而,市场上关于“无还本续贷”的具体产品类型、操作流程及征信影响仍存在诸多疑问。根据实操经验并结合最新政策,全面梳理解析无还本续贷的核心问题,帮助大家对无还本续贷有一个系统深入的了解。

申请无本续贷的3大条件

必备条件:

1.还款记录良好:近12个月无逾期,或仅有1次短期逾期;

2.资金用途合规:贷款资金用于生产经营,未流入楼市、股市;

3.有持续经营能力:提供经营流水、订单合同等,证明未来有还款能力。

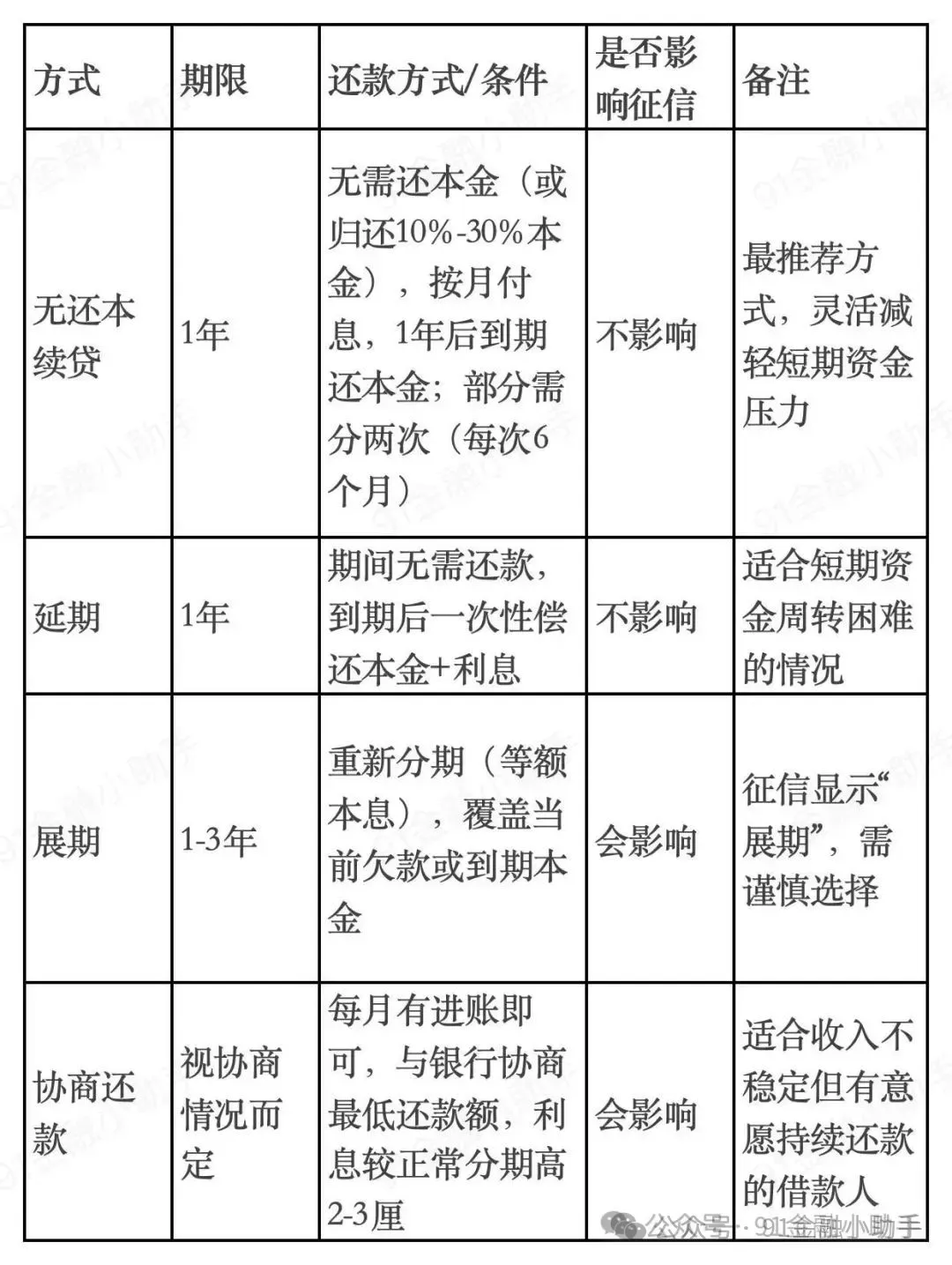

无本续贷VS借新还旧:有啥区别?哪个更划算?

优先选无本续贷,门槛低、成本稳、不影响信用,若银行拒贷,再考虑借新还旧,但需承担更高成本和风险。

银行内部透露:这5类人申请成功率最高!

-

纳税优质企业

-

抵押充足的借款人

-

产业链核心企业上下游

-

疫情/自然灾害影响群体

-

首贷户 / 优质白名单客户

无还本续贷成功率较高的产品

通过大量无还本续贷实操案例,我们总结出以下无还本续贷成功率相比较高的产品:

建设银行:建行惠懂你所有企业贷产品、建易贷(个贷)、建行快贷;

农业银行:网捷贷(个贷)、助业快e贷(商户e贷)、惠农e贷(农户贷)、微捷贷;

工商银行:经营快贷、e抵快贷、e企快贷、小微企业周转贷款、个人经营贷款、融e借(个贷);

中国银行:续融通、续E贷、接力通宝、中银E贷;

交通银行:线上抵押贷、普惠e贷、科创快贷及其他小微企业贷款业务、惠民贷;

邮储银行:小微企业贷、个体工商贷、农户贷、极速贷(个贷)、邮享贷;

招商银行:招企贷、小微抵押贷款、闪电贷(个贷);

浦发银行:银税贷、银信贷、惠闪贷(公司);

民生银行:民生惠、抵押贷、星火贷等其他小微企业贷款;

光大银行:阳光e捷贷、阳光政采贷、阳光e抵贷、科技e贷;

兴业银行:兴速贷(线上)小微企业与个人经营连连贷(线下)关注销售圈公众号了解更多 ;

华夏银行:龙商贷、银税贷、科创贷;

中信银行:信秒贷(个贷逾期也可续不影响征信)、小微信秒贷;

农商行/城商行:经营贷、农户贷;

无还本续贷注意事项:

1、有些产品可以在线上直接续贷

有些产品比如建行惠懂你、工行经营快贷、农行助业快e贷等等可以先从app上申请无还本续贷。如果线上续贷失败,再走线下续贷流程。

2、有些需要归还部分本金

有些银行为验证客户的还款意愿,会要求客户归还10%-30%的本金,其余部分才会无还本续贷。

3、有些只能先续贷6个月

有些续贷只能先续贷6个月,6个月后再次申请续贷。

4、有些产品很难续贷

有些产品比如一些消费贷、担保贷以及已经下架的贷款产品,因为没有对接的客户经理或者担保公司不给续贷导致很难沟通续贷事宜。

5、有些续贷需要沟通的时间比较长

一定要预留足够长的时间进行申请无还本续贷,才能保证续贷成功率。这个时间一般预留15天以上,最好30天以上。个别2-3天也可以完成。

6、续贷过程客户一定要全力配合

整个续贷过程,客户一定要紧密关注续贷群的消息,严格按照续贷团队制定的策略全力配合。客户才是整个续贷过程的主角,续贷团队全力协助。

7、续贷的五种结果

申请续贷的五种结果:无还本续贷、展期、延期、二次分期(两种情况)、约定还款。

8、有些续贷成功不会立即在app显示

有些产品在续贷成功后不会立即在app上显示,有可能需要等几天才能看到。

9、续贷不一定都成功,客户要积极准备归还的本金

整个续贷过程需要续贷团队、客户、银行都要积极推进才能保证成功。有任何一个环节低效都会导致续贷失败。客户在续贷过程中还是要积极准备归还的本金,以防续贷失败。

10、续贷结果不同的优弊

做企业贷和消费贷的续贷,大概会给出以下五种方案:无还本续贷、延期、分期、展期、约定还款。

“无本续贷”和征信到底有没有关系?

很多老板最关心的,就是这件事:会不会影响征信?放心,只要你按时还利息、合规操作,征信是安全的!

不影响征信的情况:正常履约/银行标注“续贷”业务,不当负面记录处理/可能影响征信的情况:

利息逾期没还,被上报征信,有些银行系统操作不规范,建议提前沟通确认!