2025年6月北京最新购房资格政策要求和贷款政策

2025年,北京楼市迎来新一轮政策调整,涵盖限购门槛降低、税费优惠加码、贷款政策优化等多项举措,旨在激活市场活力、支持刚需和改善型住房需求。以下是北京最新购房资格政策要求和贷款政策:

一、购房资质和限购政策

(一)京籍家庭及个人

包含北京户籍、北京市工作居住证持有者、驻京部队军人和现役武警家庭

●已婚、单身有孩:五环内可购2套,五环外可购第3套

●单身:五环内可购1套,五环外可购第2套

(二)非京籍

●连续 36个月社保或完税:五环内可购1套,五环外可购第2套

●连续 24个月社保或完税:五环内不可购,五环外可购2套

(三)高层次和急需紧缺人才

符合本市经济社会发展的高层次和急需紧缺人才,连续12个月社保或完税:五环内可购1套,五环外可购第2套

(四)外籍及港澳台家庭

●全市范围内限购1套

●政策性住房购房资格和限购政策欢迎联系91金融小助手进行咨询。

二、贷款政策:

1.商业贷款:

首套房:首套贷款比例85%,利率3.15%

二套房:

●五环内二套:贷款比例80%,利率3.55%

●五环外二套,贷款比例80%,利率3.35%

2.公积金:

首套房:贷款比例 80% ,利率2.85%

二套房:

●五环内:贷款比例 65%,利率3.325%

●五环外:贷款比例 70%,利率3.325%

3.组合贷款:

●按公积金的从严。如果商贷是首套,但公积金是二套,那商贷的贷款成数要按照二套贷,但是商贷的利率可以按首套计算月供。

●公积金和组合贷贷款年限(以下3者取低值):

①最长30年

②年龄:市属:68-夫妻年龄小的一方国管:68-主借款人

③房龄:属于老房改造的:67-房龄;非老房改造的:砖混47-房龄、钢混57-房龄

特别注意:纯国管和国管组合贷的月供,不能低于借款人家庭月公积金入账金额,公积金缴存较高的会导致贷款年限缩短

三、税费:

1.契税:

2.个人所得税:

●征收条件:非满五唯一

●有原值:差额(现网签价-原网签价)*20% 实际公式较复杂,此为简写。

●无原值:全额*1%

3.增值税及附加:

●满两年:免征

●不满两年:网签价格/1.05*5.3%

●公司产权出售同不满两年

注:公司产权房产需满三年方可交易

四、区域政策:通州放大招!

通州限购松绑:只要符合北京购房资格(比如京籍无房、在通州工作落户),直接买1套!不用再苦等3年社保。

五、其他消息

●离婚不用等3年:当天离婚当天就能买。

●公司买房:满3年才能卖给个人。

●人才补贴:重点行业人才最高领100万,还能优先落户!

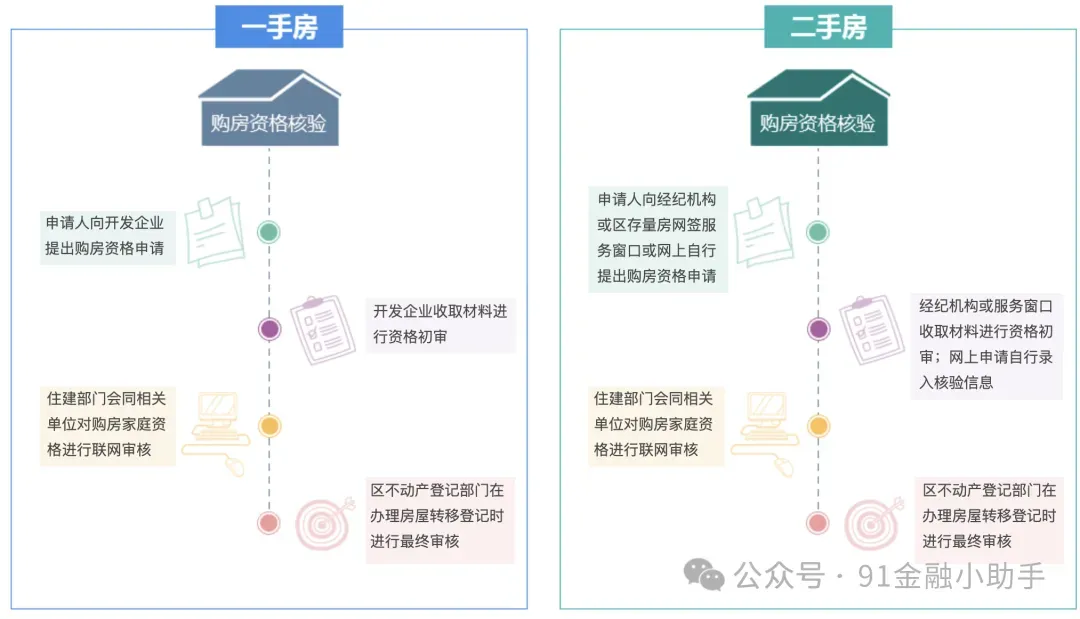

六、购房资格核验流程:

七、交易流程

一、前期准备阶段

1.征信与贷款资格

●确认个人征信无逾期记录(尤其信用卡、房贷、其他贷款)。

●查询银行流水是否覆盖月供2倍以上,部分银行要求提供工资证明或税单。

●避免在申请贷款前新增大额负债(如车贷、消费贷)。

2.税费预算

● 预留额外费用:契税(1%-3%)、增值税(满2年免)、个税(1%或差额20%)、中介费(1%-3%)、评估费(0.1%-0.5%)等。

3.房屋产权核查

● 确认房产证(不动产权证)是否齐全,产权人是否一致。

●检查房屋是否被抵押、查封或存在共有权人未同意出售的情况。

●特殊房产注意:经适房需补缴土地出让金,学区房确认学位是否占用。

二、签约与贷款申请阶段

1.签订合同

买卖双方签订房屋买卖合同(或称房屋买卖契约)。买卖双方通过协商,对房屋坐落位置、产权状况及成交价格、房屋交付时间、房屋交付、产权办理等达成一致意见后,双方签订至少一式三份的房屋买卖合同。

2.资质审核

买卖双方共同向房地产交易管理部门提出申请,接受审查。买卖双方向房地产管理部门提出申请手续后,管理部门要查验有关证件,审查产权,对符合上市条件的房屋准予办理过户手续,对无产权或部分产权又未得到其他产权共有人书面同意的情况拒绝申请,禁止上市交易。北京地区是限购城市,要进行购房资格核检。房屋评估也在这个阶段中,大概一周出报告。

3.网签

●本市户籍签约需要准备身份证、户口本、婚姻证明、产权证。

●非本市户籍需要准备身份证、户口本、婚姻证明、产权证、暂住证。

●港澳台及外籍需要准备港澳居民身份证、台湾同胞来往大陆通行证、护照、护照的译本公证。

●网签生成后约面签。

三、过户与抵押阶段

1.资金监管

首付款必须通过银行或第三方监管账户,过户完成后划给卖家,避免资金被挪用风险。

2.缴税过户与抵押登记

●交税无论是本市户籍还是非本市户籍都要携带房产证、买卖双方身份证、户口本、婚姻证明、产权证、原值发票、原契税票。

●过户后需及时办理抵押登记,否则银行不放款。

四、收房与后续

1.物业交割

●结清物业费、水电燃气费,核实户口已迁出(可要求押金)。

●检查房屋质量。

2.放款后事项

●银行放款后向卖家索要全款收据,保存还款计划表。

●房产证原件通常由银行保管,还清贷款后需办理解押手续。

八、风险防范

●产权风险:通过不动产登记中心查询房屋状态,避免“一房二卖”。

●卖方违约:房价上涨期,可约定高额定金(不超过总价20%)或违约金。

●贷款失败预案:合同中明确若因银行拒贷导致交易终止,买家不承担违约责任。

九、中介费收费标准

市场普遍范围:北京二手房中介费通常为成交价的1%-3%,大型连锁机构(如链家、我爱我家)费率较高,小型中介可能低至1.5%。例如:2025年3月27日起,北京链家将中介费从房屋成交总价的2.7%下调至2%,并改为买卖双方各承担1%(即双边收佣模式)。