光凭信用,个人在银行能贷多少钱

仅凭个人信用,能从银行申请到多少贷款额度呢?这主要受到两个因素的限制:一是银行贷款产品的额度上限,二是你自身资质所能达到的额度上限。

01银行产品上限

先说银行的产品上限。通常单家银行的单个信用贷款产品授信额度是30万,少数银行能做到50万或80万,个别产品可以达到100万。 能申请到300万-500万额度信贷的客户,通常都是企业经营者身份,他们利用企业的开票纳税记录,或者是大额的银行流水和名下资产价值的加持,能获得纯信用的300--500万额度的贷款。

一个人可多家银行申请信用贷款,但具体能贷出多少,没有绝对的上限,主要还是看个人资质如何。

02个人的上限

个人授信额度,简单来讲,就是银行或金融机构依据我们的综合资质,给予我们在信用贷款或信用卡使用方面的上限金额。

申请人的综合资质,就是申请人的可贷上限。平台会根据申请人的基本信息、信用状况以及财产收入等综合情况进行评估,综合资质越好,可贷额度就越高。

综合个人资质一般与以下几个方面有关:

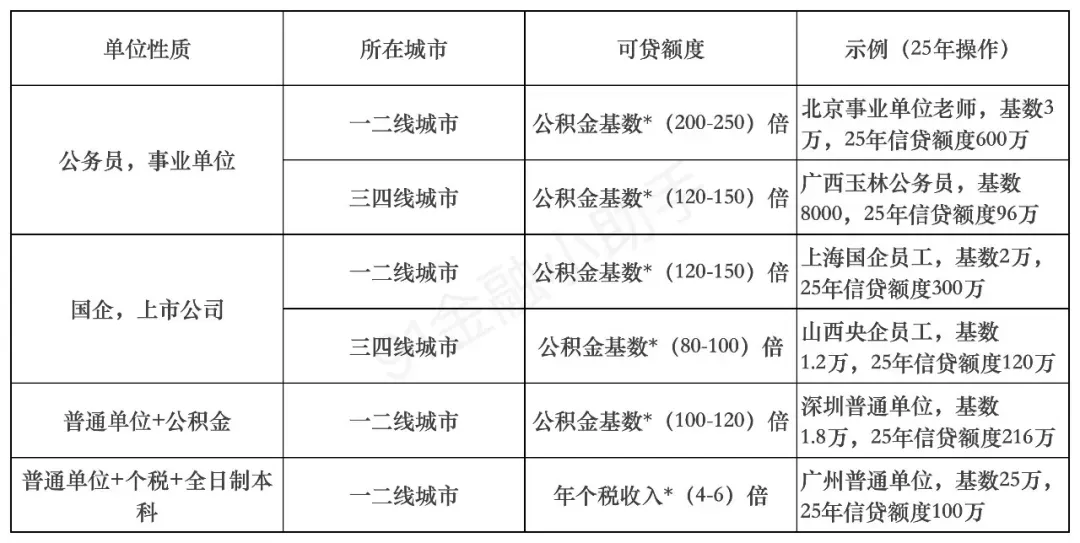

①单位属性:

对于银行来说,好单位的人群工作稳定、收入高当然属于优质客户。

优质客户:国企、事业单位、垄断行业、五百强企业、上司公司等等;

示例:在征信良好的情况下,授信额度可能会达到50万甚至更高。如果名下还有房产等资产加持,授信额度还可能进一步提升。

普通客户:一般私企,有稳定的收入;

示例:月薪6000元、入职一年、缴纳最低标准五险一金的普通人而言,在征信良好的情况下,贷款额度大概可以放大税后工资的15~25倍,即9万至15万左右。

可贷额度的测算方式:一般按照公积金基数的120倍算或个人年收入的2-4倍(认定月收入的24倍-48倍)左右,部分产品容忍度可能略高。北京地区操作上限可达400万+。

注:不同银行对公积金信用贷的产品额度计算有所不同。

②工作时长:长期稳定的工作能增加贷款额度;

③学历:学历越高相对额度越高;

④收入:收入、社保以及公积金基本是相通的,从一个人的社保公积金缴纳基数基本可以推断出一个人收入状况,缴纳基数越高,说明收入越高,还款能力也越强。

大部分银行性质都是线上审批,依托于抓去社保公积金的数据去判断一个人的收入以及还款能力,在根据收入和负债的情况给予一个可贷的综合额度。

收入越高,可贷的额度也就可能越高,相当于来说可以降低高负债的风险。

⑤资产:有房有车的人跟无房无车的人去申请肯定是有区别的;

⑥征信:征信记录是判断信用贷款额度的重要依据。良好的征信记录是获得高额度贷款的重要因素。银行在评估贷款额度时,会考虑借款人的征信情况,包括历史还款记录、负债情况等。

另外再提两个额外的点:

①时间节点:每家银行的放水期都不同,不一定都是年初开门红,这主要取决于银行内部的战略布局。获取一线银行动态资讯,欢迎关注91金融小助手。

②实操:每家支行做事风格不一样;每个客户经理做事风格也不一样;有的相对保守,有的相对大胆;同样的资质,找不同的人不同的支行,说不定有不一样的结果。

03有哪些方式可以提额

1、保持良好的信用记录。目前是白户的话,可以借一两笔信用卡,按时还款,让银行有迹可查;

2、增加收入来源,增强还款能力;

3、减轻负债。负债率较高的朋友,可以尽可能结清部分债务,将负债率保持在50%左右;

4、提供资产证明。名下有房等资产的朋友,可在办理信贷时提供资产证明;

5、线下进件。资质较好的话,走线下审批是可以增额的;

6、匹配合适的银行产品。同样的资质,在不同的银行能做出的额度是不一样的,想要多贷点,就得选对产品。

总的来说,我们普通人去银行能做出多少额度,是受多种因素影响的。在征信良好的情况下,国央企、事业单位等优质客户一般可做公积金基数的150倍;普通私企的话能做到公积金基数的120倍。

最后,不知道怎么匹配产品的,或者征信有瑕疵贷不出来的,可随时联系91金融小助手。