北京最新购房贷款政策及最新企业经营贷政策

进入4月份,近期在与咨询经营贷客户交流中,有不少新老客户对2026年最新贷款政策变化存在困惑:一方面听说经营贷利率降到了“2字头”,最新利率是2.1%左右,另一方面又听说部分银行开始上调利率;一方面楼市迎来传统“小阳春”窗口期,成交端呈现回暖迹象,叠加购房贷款政策的持续优化与2026年全国两会房地产政策的明确导向,市场预期逐步修复。今天将结合一季度末调研和2026年最新统计各大银行利率变化动态,为您全面梳理最新楼市购房政策及北京企业经营贷政策。

一、北京最新楼市及按揭贷款政策(2026年4月更新)

(一)购房资格要求

-

非京籍:五环内连续社保/个税2年;五环外1年;多子女(二孩以上)五环内可多购1套(非京籍上限2套)

-

京籍人士:(包括有工作居住证、北京驻京部队现役军人等):普通家庭五环内限购2套;多子女五环内可买3套;五环外不限套数

-

认房不认贷(全国范围):北京无房,不管外地贷款记录,按首套认定

(二)商贷政策

首付:首套15%,二套20%

利率:不分首二套,最低3.05%(LPR-45BP);最长30年;银行可按客户资质微调

提示:远郊/高杠杆客户利率可能略高

(三)公积金贷款(北京公积金中心)

-

首付:首套20%;二套由30%降至25%

-

利率(5年以上):首套2.6%;二套3.075%;5年及以下分别2.1%/2.525%

-

额度:首套最高160万;二套最高140万;购二星及以上绿建/装配式,可额外上浮40万(最高仍160万)

-

对于年龄上限为:68周岁

(四)补充要点&税费提示

-

换房个税退税政策延至2027年;不满2年增值税下调至3%

-

涨的多是核心区、次新、学区、地铁房、高档住宅等;远郊老破小依旧偏稳

-

贷款前务必核实社保/个税连续性、征信、流水,避免批贷失败

(五)新政落地效果

根据北京某地产统计,2025年12月24日至2026年1月25日(新政满月),北京二手房交易量较政策出台前增长33%,同期新增客源量、带看量分别增长14%、18%。刚需客户出手意愿显著增强,市场正逐步回暖。

二、北京企业经营贷政策深度解读

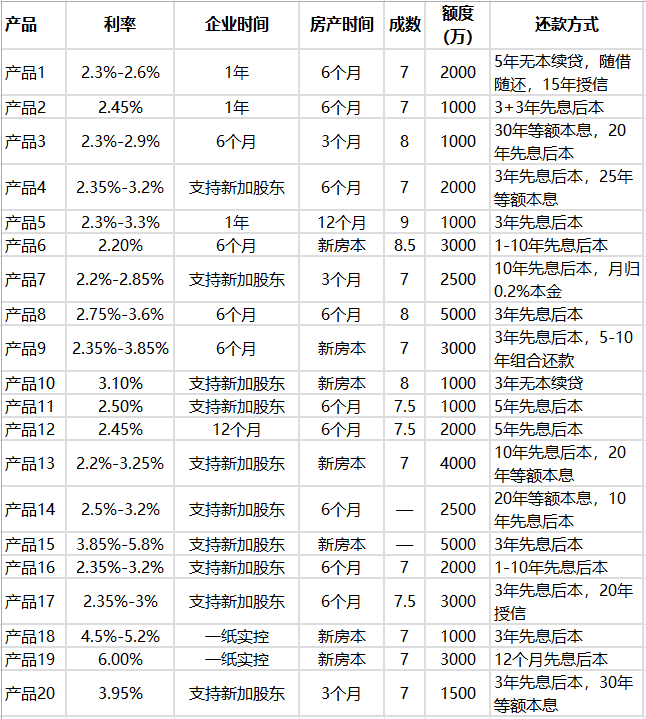

2026年开年以来,北京企业经营贷市场呈现出“前松后紧、两极分化”的显著特征。在央行持续维持LPR低位运行的背景下,企业经营贷最低利率仍可至2.1%左右,比如说有2家银行在2026年的开门政策就有。但是现在有部分银行已经开始悄然上调经营贷利率,进入4月份后这一趋势更加明确。

1、北京企业经营贷利率变化

以上利率为优质客户可获得的最低利率,实际审批中会根据企业资质、抵押物情况、负债水平等进行差异化定价。

从市场数据来看:

目前北京市场主流经营贷利率区间为:

优质企业(经营满2年、流水稳定、征信良好):2.2% - 2.8%

一般企业(经营满1年、有一定负债):2.35% - 3.8%

有瑕疵或非普惠大额度经营贷:2.45% - 4.5%

2、经营贷申请核心条件

无论经营贷利率如何变化,银行对借款人资质的审核从未放松。当前申请北京企业经营贷,需要满足以下核心条件:

企业成立时间:名下公司实际经营要满一年,部分银行要求新加股东满3-6个月。

抵押物要求:部分银行抵押房产需持有时间满3-6个月以上,房龄一般不超过30年,优质核心区和学区房不超过50年。

征信要求:近两年无连三累六逾期,负债率通常不超过80%。

收入流水要求:需提供近一年对公或个人经营流水,覆盖贷款月供的1.5-2倍。

2026年北京企业经营贷将呈现以下趋势:

利率温和上行:随着一季度“开门红”正式结束,二季度以来利率已出现小幅回升,预计后续仍可能再上行0.1-0.3个百分点,1000万以内普惠经营贷利率将维持在2.3%-2.65%,降息的概率不大。

风控持续趋严:随着楼市价格的变化,银行将更加注重对实体经营贷关注度,加强企业经营贷贷后管理,负债高的客户和高评高贷业务将会受到限制。

产品分化加剧:优质企业可享受更低利率,而风险客户可能面临拒贷或高利率。

审批效率提升:为争夺优质客户,部分银行审批流程从以往的2周缩至7-10天以内。

91金融房产抵押自有产品,覆盖普通住宅、高端豪宅、别墅等多类合规房产,主打征信宽松、机构放款、材料简单、审批高效核心优势,一站式解决个人资金周转、企业经营周转、资产优化等合法合规资金需求。